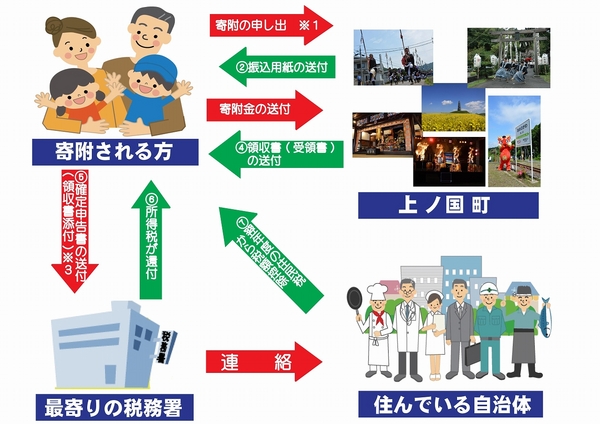

ふるさと寄附の流れ

ふるさと寄附では、出身地や応援した市区町村、都道府県へ2千円以上寄附すると、所得税の還付や現在お住まいの市区町村の個人住民税の控除をうけることができます。なお、控除を受けるためには、確定申告が必要です。

| ※1 | 寄附の申し出は財政課にお願いします。 なお、申出書の様式は、こちらからダウンロードしてください。 |

| ※2 | 振り込みについては、ゆうちょ銀行でお願いします。 |

| ※3 | 領収書(受領書)は、控除を受けるために必要ですので大切に保管願います。 |

税の控除はどれくらい?

ふるさと寄附(納税)した場合、実際の控除額の計算方法は下記の通りとなります。税の控除をどれくらい受けることができるのか例を出して紹介します。|

☆モデル世帯☆

◎給与収入700万円で配偶者を扶養・所得税の税率20% ・寄附金控除がなかった場合の住民税額 375,500円 (均等割=4,000円、所得割=37万1,500円) |

ケース1 都道府県・市区町村に3万円寄附した場合

市区町村・都道府県に3万円寄附した場合

控除の内訳

| 適用下限額 2,000円 | ||||

| 寄附控除 対象額 28,000円 |

|

|||

|

||||

|

||||

|

||||

| 区分 | 寄附金控除額 | 備考 |

| 所得税の軽減分 | 5,600円 | 寄附をした年に納めた所得税から控除または還付 |

| 住民税の特例控除分 | 1万9,600円 | 寄附をした年の翌年の住民税から控除 |

| 住民税の基本控除分 | 2,800円 | |

| 寄附金控除額の合計 | 2万8,000円 | - |

ケース2 都道府県・市区町村に6万円寄附した場合

市区町村・都道府県に6万円寄附した場合

控除の内訳

| 適用下限額 2,000円 | |||||||||

| 寄附控除 対象額 58,000円 |

|

||||||||

|

|||||||||

|

|||||||||

|

|||||||||

| 区分 | 寄附金控除額 | 備考 |

| 所得税の軽減分 | 11,600円 | 寄附をした年に納めた所得税から控除または還付 |

| 住民税の特例控除分 | 37,150円 | 寄附をした年の翌年の住民税から控除 |

| 住民税の基本控除分 | 5,800円 | |

| 寄附金控除額の合計 | 54,550円 | - |

注意

- 住民税の特例控除分では、[寄附金控除対象額×(90%-所得税の税率)]で算出した額が、住民税所得割額から税額控除されます。(特例控除分の上限は、税額控除前の住民税所得割額の10%です。このモデル世帯では、37,150円となります。)

- 住民税の基本控除分では、[寄附金控除対象額×10%]で算出した額が、住民税所得割額から税額控除されます。(基本控除分の上限は、[所得金額の合計の30%-2,000円]の10%です。)

- この制度による控除を受けようとする場合には、住所地の所轄税務署に確定申告またはお住まいの市区町村への申告手続きが必要となります。

※「用語解説」のリンクに関するご質問・ご要望のお問合せページ

寄附金控除に関しては 財政課税務グループへ

所在地 〒049-0611 北海道檜山郡上ノ国町字大留100番地

TEL 0139-55-2311(代表)

FAX 0139-55-2025

E-mail kifu@town.kaminokuni.lg.jp (ふるさと寄附専用アドレス)